Het lenen van geld bij een particulier kan een aantrekkelijke optie zijn wanneer traditionele financiële instellingen geen uitkomst bieden. Echter, het is cruciaal om dit proces zorgvuldig en verantwoord aan te pakken. In dit artikel bespreken we uitgebreid de belangrijkste aspecten van betrouwbaar particulier geld lenen, inclusief de voordelen, risico’s, aandachtspunten en praktische tips.

Waarom kiezen voor particulier geld lenen?

Particulier geld lenen houdt in dat je financiële middelen verkrijgt van een individu, zoals een familielid, vriend of kennis, in plaats van via een bank of andere financiële instelling. Deze vorm van lenen kan voordelig zijn in situaties waarin traditionele kredietverstrekkers terughoudend zijn, bijvoorbeeld vanwege een onregelmatig inkomen of een negatieve BKR-registratie. Bovendien biedt particulier lenen vaak meer flexibiliteit qua voorwaarden en kan het proces sneller verlopen.

Voordelen van particulier geld lenen

-

Flexibele voorwaarden: In onderling overleg kunnen afspraken worden gemaakt die beter aansluiten bij de persoonlijke situatie van zowel lener als geldschieter.

-

Geen BKR-registratie: Particuliere leningen worden doorgaans niet geregistreerd bij het Bureau Krediet Registratie, wat gunstig kan zijn voor je kredietwaardigheid.

-

Lagere kosten: Afhankelijk van de afspraken kunnen de rente en bijkomende kosten lager uitvallen dan bij traditionele leningen.

Risico’s verbonden aan particulier geld lenen

Hoewel er voordelen zijn, brengt particulier geld lenen ook risico’s met zich mee:

-

Onvoorziene omstandigheden: Situaties zoals overlijden, arbeidsongeschiktheid of werkloosheid kunnen de terugbetalingscapaciteit beïnvloeden.

-

Relatieproblemen: Geld lenen van bekenden kan leiden tot spanningen of conflicten, vooral als er onduidelijkheden ontstaan over de terugbetaling.

-

Juridische complicaties: Zonder een duidelijke schriftelijke overeenkomst kunnen er juridische geschillen ontstaan over de voorwaarden van de lening.

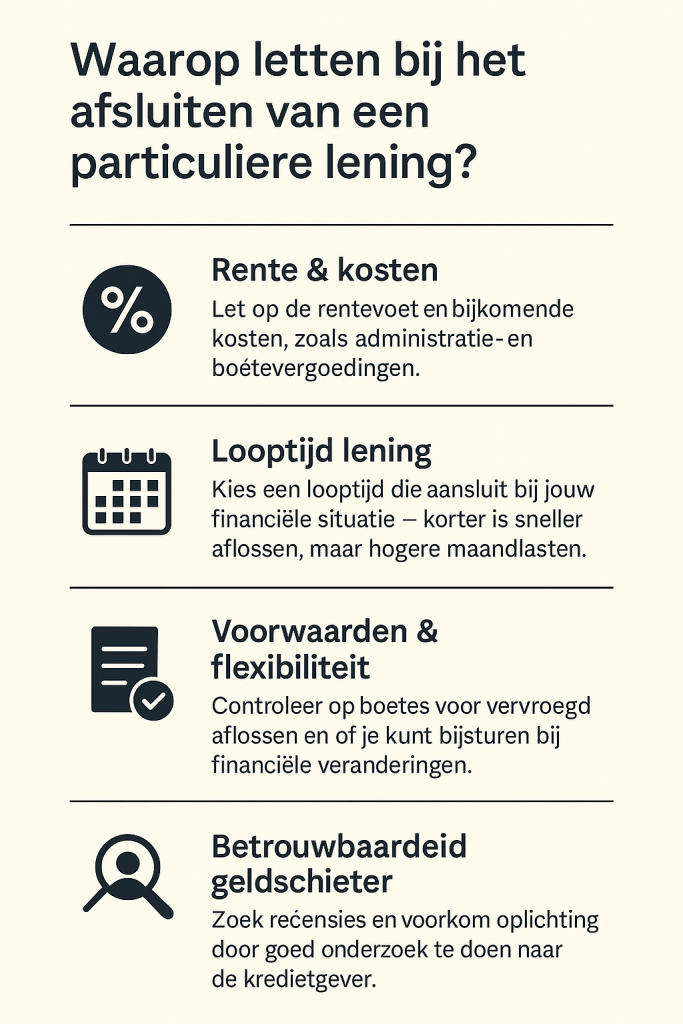

Waarop letten bij het afsluiten van een particuliere lening?

1. Duidelijke afspraken maken

Het is essentieel om alle afspraken schriftelijk vast te leggen in een leenovereenkomst. Dit document dient minimaal het leenbedrag, de rente, de looptijd, aflossingsvoorwaarden en eventuele zekerheden te bevatten. Een duidelijke overeenkomst voorkomt misverstanden en biedt juridische bescherming voor beide partijen.

2. Marktconforme rente hanteren

Het hanteren van een rente die in lijn is met de markt voorkomt dat de Belastingdienst het renteverschil als schenking beschouwt, wat fiscale gevolgen kan hebben. Onderzoek daarom wat een gangbaar rentepercentage is voor vergelijkbare leningen.

3. Financiële draagkracht beoordelen

Zowel de lener als de geldschieter dienen de financiële situatie grondig te evalueren om te bepalen of de lening verantwoord is en de terugbetaling haalbaar is. Dit voorkomt toekomstige financiële problemen voor beide partijen.

4. Fiscale implicaties begrijpen

Afhankelijk van het doel van de lening kunnen er fiscale voordelen zijn, zoals renteaftrek bij leningen voor de eigen woning. Zorg ervoor dat de lening correct wordt opgegeven bij de Belastingdienst om eventuele fiscale voordelen te benutten en problemen te voorkomen.

5. Betrouwbaarheid van de geldschieter verifiëren

Als je leent van een onbekende particulier, is het cruciaal om de betrouwbaarheid te controleren. Wees alert op signalen van fraude, zoals het vragen om vooruitbetalingen of onduidelijke voorwaarden.

Praktische tips voor een succesvolle particuliere lening

-

Transparantie: Wees open over je financiële situatie en bespreek eventuele zorgen vooraf.

-

Communicatie: Houd gedurende de looptijd van de lening regelmatig contact om eventuele wijzigingen of problemen tijdig te bespreken.

-

Professionaliteit: Behandel de lening zakelijk, zelfs als deze wordt afgesloten met een familielid of vriend, om misverstanden te voorkomen.

-

Documentatie: Bewaar alle correspondentie en documentatie met betrekking tot de lening zorgvuldig.

Alternatieven voor particulier geld lenen

Overweeg ook andere financieringsmogelijkheden, zoals:

-

Microkredieten: Kleine leningen bedoeld voor ondernemers die moeilijk toegang hebben tot traditionele bankleningen.

-

Kredietunies: Samenwerkingsverbanden waarbij ondernemers elkaar financieel ondersteunen.

-

Overheidsregelingen: Sommige overheden bieden speciale leningen of subsidies aan voor specifieke doeleinden.

Conclusie

Het aangaan van een particuliere lening kan een effectieve oplossing zijn in situaties waarin traditionele financiering niet mogelijk is. Door zorgvuldig te werk te gaan, duidelijke afspraken te maken en zowel de financiële als juridische aspecten grondig te overwegen, kunnen beide partijen profiteren van de voordelen zonder onnodige risico’s te lopen. Een weloverwogen benadering en open communicatie zijn hierbij essentieel.

Op zoek naar een lening of hypotheek?

Neem vandaag nog contact met ons op en ontdek je financieringsmogelijkheden.

Sinds 1990 ben ik actief als allround adviseur in hypotheken, verzekeringen en kredieten. Ik leg mijn focus op het ondersteunen van klanten, met de overtuiging dat goede service begint bij beschikbaarheid en een open oor. Het is voor mij een uitdaging en een genoegen om het team te voorzien van de beste tools om hun werk uitstekend te doen. Ik streef ernaar om niet alleen een expert te zijn in mijn vakgebied, maar ook een betrouwbare partner voor mijn klanten en een inspirerende leider voor mijn collega’s.